Tại sao EU vẫn giữ lá bài Trump trước căng thẳng thương mại gia tăng

Chiến thắng vang dội trong cuộc bầu cử của Donald Trump có thể sẽ gây áp lực lên quan hệ kinh tế Hoa Kỳ-EU vào thời điểm mà mọi sự lạc quan còn lại về triển vọng tăng trưởng của khu vực đồng euro đang nhanh chóng phai nhạt.

Chiến thắng vang dội trong cuộc bầu cử của Donald Trump có thể sẽ gây áp lực lên quan hệ kinh tế Hoa Kỳ-EU vào thời điểm mà mọi sự lạc quan còn lại về triển vọng tăng trưởng của khu vực đồng euro đang nhanh chóng phai nhạt. Tuy nhiên, chúng tôi cho rằng khối này vẫn còn một số lợi thế chiến lược.

Với việc Donald Trump sắp trở lại Nhà Trắng, thâm hụt thương mại với EU có khả năng sẽ được xem xét lại. Tổng thống đắc cử đã lên tiếng về những gì ông coi là các hoạt động thương mại không công bằng, đặc biệt là trong lĩnh vực ô tô và nông nghiệp. Ông đã đe dọa sẽ áp dụng mức thuế chung từ 10% đến 20% đối với tất cả hàng nhập khẩu và sẽ áp dụng mức thuế tương ứng với các nước khác để đạt được sân chơi bình đẳng. Nhưng liệu sự khác biệt có thực sự đáng kể như vậy không?

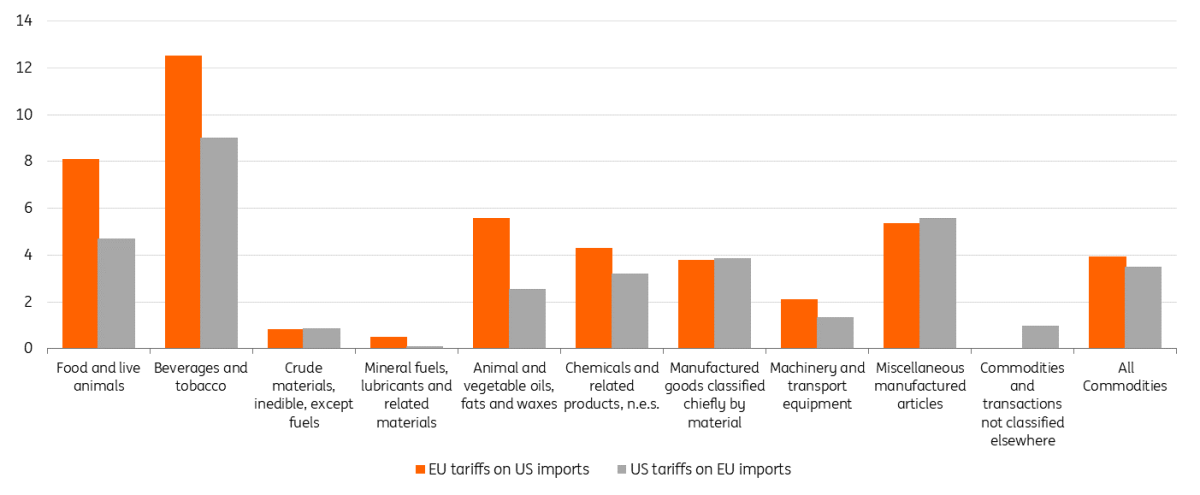

Sự khác biệt về thuế quan thực tế giữa EU và Hoa Kỳ

Thuế quan được áp dụng hiệu quả không có sự khác biệt lớn giữa hai quốc gia, với mức trung bình đơn giản là 3,95% đối với sản phẩm từ Hoa Kỳ và 3,5% đối với sản phẩm từ EU – nhưng có sự khác biệt đáng kể trong một số lĩnh vực nhất định.

Trump có lý khi nói về thuế quan đối với ô tô, nông nghiệp và thực phẩm. Ví dụ, thuế suất của EU là 10% so với 2,5% ở Hoa Kỳ đối với ô tô và có sự khác biệt khoảng 3,5 điểm phần trăm đối với thuế quan trung bình đối với thực phẩm và đồ uống. Ngoài ra, thuế quan đối với hóa chất trung bình cao hơn 1ppt ở EU so với ở Hoa Kỳ. Tuy nhiên, EU phải đối mặt với thuế quan cao hơn đối với hàng hóa và giao dịch không được phân loại ở nơi khác (các mặt hàng khác hoặc không xác định) khi xuất khẩu sang Hoa Kỳ. Với bối cảnh này, EU thực sự có thể phải đối mặt với các mối đe dọa thuế quan dữ dội và các vòng đàm phán đầy thách thức trong tương lai.

Thuế suất thuế quan áp dụng hiệu quả đối với thương mại hàng hóa giữa EU và Hoa Kỳ (tính theo %)

Hoa Kỳ là đối tác xuất khẩu hàng đầu của EU

Năm 2023, Hoa Kỳ nổi lên là điểm đến hàng đầu cho hàng xuất khẩu của EU, chiếm 19,7% tổng kim ngạch xuất khẩu của EU ra bên ngoài khối, tiếp theo là Vương quốc Anh với 13,1%. Khi nói đến hàng nhập khẩu, Hoa Kỳ là nguồn cung cấp lớn thứ hai (sau Trung Quốc), cung cấp 13,8% tổng kim ngạch nhập khẩu ngoài EU của EU; Trung Quốc chiếm 20,6%.

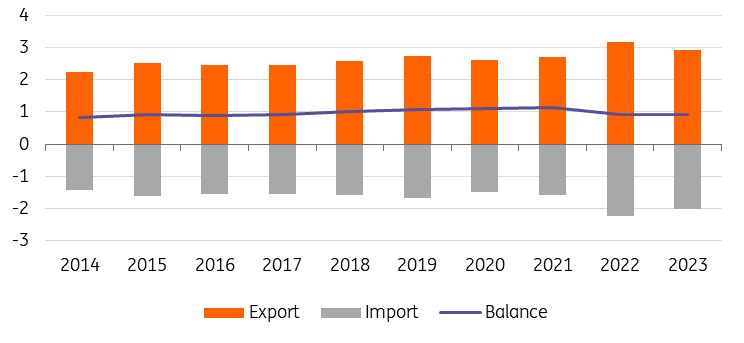

Nhìn chung, thương mại với Hoa Kỳ đã phát triển theo hướng tích cực đối với EU trong thập kỷ qua. Nó đạt đỉnh vào năm 2021 ở mức 1,1% GDP của EU, như thể hiện trong biểu đồ bên dưới. Mặc dù có sự suy giảm nhẹ từ năm 2022 trở đi - một phần là do nhập khẩu năng lượng tăng - EU vẫn duy trì thặng dư thương mại cao nhất với Hoa Kỳ trong thương mại hàng hóa, lên tới 156,7 tỷ euro (0,9% GDP) vào năm 2023.

Sự phát triển của thương mại hàng hóa EU với Hoa Kỳ tính theo % GDP

Thương mại của EU so với Hoa Kỳ (% GDP)

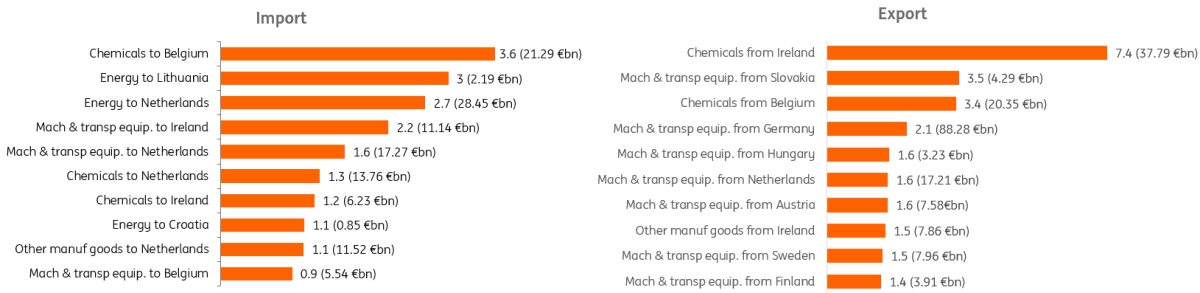

Ireland có mức độ tiếp xúc xuất khẩu tương đối lớn nhất với Hoa Kỳ

Tuy nhiên, không phải tất cả các nhà hoạch định chính sách EU đều cần quan tâm như nhau đến sự phụ thuộc vào thương mại của Hoa Kỳ. Có sự khác biệt đáng kể về mức độ tiếp xúc thương mại giữa các quốc gia và lĩnh vực thành viên. Các quốc gia có ngành hóa chất và dược phẩm mạnh, chẳng hạn như Ireland và Bỉ, hoặc ngành máy móc và vận tải mạnh, như Slovakia và Đức, dẫn đầu về mức độ tiếp xúc thương mại. Tổng kim ngạch xuất khẩu của Ireland và Bỉ sang Hoa Kỳ đặc biệt cao ở mức lần lượt là 10,1% và 5,6% GDP, so với tổng kim ngạch xuất khẩu của EU là 2,9% GDP.

Về phía nhập khẩu, Hà Lan và Bỉ, với các cảng Đại Tây Dương lớn của họ, chủ yếu nhập khẩu các sản phẩm năng lượng và hóa chất từ Hoa Kỳ. Tổng lượng nhập khẩu của họ lần lượt chiếm 7,1% và 6,1% GDP, so với tổng lượng nhập khẩu của EU là 2% GDP.

Sự phụ thuộc thương mại lớn nhất giữa EU và Hoa Kỳ vào năm 2023

Lượng xuất nhập khẩu của EU vào Hoa Kỳ năm 2023 (% GDP của một quốc gia).

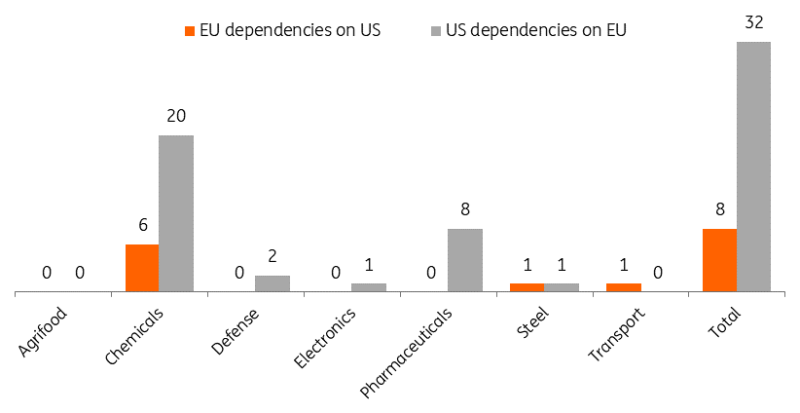

Sự phụ thuộc của Hoa Kỳ là lớn, nhưng sự phụ thuộc về mặt chiến lược cân bằng có lợi cho EU

Do đó, một số quốc gia EU có mức độ phơi nhiễm đáng kể hơn, đặc biệt là trong các lĩnh vực hóa chất và vận tải – nhưng EU vẫn nắm giữ lợi thế. Những mặt hàng xuất khẩu này bao gồm các sản phẩm quan trọng về mặt chiến lược, tức là hàng hóa không dễ thay thế do nguồn cung hạn chế, phụ thuộc nhiều vào các nước nhập khẩu, sản xuất chuyên biệt và yêu cầu chất lượng nghiêm ngặt.

Năm 2022, EU đã giao dịch 122 sản phẩm có tầm quan trọng chiến lược, chiếm 4,9% tổng lượng nhập khẩu của khối. Tuy nhiên, khối này chỉ phụ thuộc chiến lược vào Hoa Kỳ đối với tám sản phẩm, trong đó có sáu sản phẩm là hóa chất (xem biểu đồ bên dưới). Ví dụ, EU phụ thuộc rất nhiều vào berili (HS 811212), một kim loại được Ủy ban Châu Âu phân loại là Nguyên liệu thô quan trọng. Berili rất cần thiết cho các ứng dụng quốc phòng, vận tải và năng lượng. EU lấy 60% berili từ Hoa Kỳ, nơi nắm giữ phần lớn tài nguyên toàn cầu trong một mỏ trên núi ở Utah, khiến việc thay thế trở nên khó khăn.

Ngược lại, Hoa Kỳ phụ thuộc vào EU đối với 32 sản phẩm nhập khẩu quan trọng về mặt chiến lược, chủ yếu trong lĩnh vực hóa chất và dược phẩm. Sự cân bằng phụ thuộc này có lợi cho EU và sẽ cung cấp cho EU một số đòn bẩy trong các cuộc đàm phán với chính quyền Trump sắp tới.

Sự phụ thuộc lẫn nhau về mặt chiến lược giữa EU và Hoa Kỳ

Áp lực thương mại của Trump và phản ứng tiềm tàng

Không có gì bí mật khi Trump bất mãn với thặng dư thương mại của EU và nhắm đến khu vực này khi cân nhắc áp thêm thuế quan. Nhưng Tổng thống đắc cử tự coi mình là một người làm ăn, và điều đó có thể khiến EU phải xác định các lĩnh vực cần nhượng bộ và thỏa thuận. EU có những lựa chọn nào?

1. Châu Âu có thể tăng cường mua các sản phẩm của Hoa Kỳ, chẳng hạn như tăng cường nhập khẩu LNG. Trong khi lời hứa tăng cường nhập khẩu LNG từ Hoa Kỳ được coi là một cử chỉ xoa dịu Trump trong nhiệm kỳ đầu tiên của ông mà không kỳ vọng vào tác động đáng kể, thì cuộc khủng hoảng năng lượng đã khiến những mặt hàng nhập khẩu đó có giá trị hơn đối với EU. Về quốc phòng, EU có thể đề xuất tăng chi tiêu quốc phòng lên 3% GDP, với cam kết mua nhiều hơn từ các công ty Hoa Kỳ. Ngoài ra, EU có thể mở ra các sáng kiến tài trợ quốc phòng cho các công ty ngoài EU, như hiện đang được thảo luận. Việc tăng cường mua hàng đó có thể là một cách dễ dàng để giảm thặng dư thương mại song phương ở một mức độ nào đó. Mua nhiều hơn từ Hoa Kỳ có thể là một điểm chính trong các cuộc đàm phán thương mại sắp tới.

2. EU có thể nhắm vào các sản phẩm của Hoa Kỳ bằng cách áp dụng thuế quan trả đũa. Ủy ban được cho là đã chuẩn bị một danh sách các mặt hàng sẽ phải chịu thuế quan bổ sung.

3. EU có thể sử dụng Công cụ chống cưỡng ép (ACI), “vũ khí mới để bảo vệ thương mại” của mình bằng cách đưa ra các biện pháp đối phó với một quốc gia ngoài EU nếu các cuộc đàm phán thất bại. Những biện pháp này có thể bao gồm các hạn chế về thương mại, đầu tư hoặc tài trợ.

Bất chấp điều đó, EU sẽ đến Tổ chức Thương mại Thế giới để chứng minh cho lập luận của mình. Tuy nhiên, mặc dù các hội đồng của WTO đã phát hiện ra các hoạt động của Hoa Kỳ là không công bằng và đã cho phép các biện pháp trả đũa trong quá khứ, nhưng các phán quyết này vẫn chưa dẫn đến những thay đổi đáng kể. Vì vậy, mặc dù chúng tôi tin rằng EU sẽ cố gắng chống lại Trump, nhưng điều này có thể dễ nói hơn làm. Điều này đặc biệt đúng khi xét đến lợi ích khác nhau của các quốc gia thành viên, gần đây đã được nêu bật trong cuộc bỏ phiếu về thuế quan bổ sung đối với ô tô điện sản xuất tại Trung Quốc.

Một mối đe dọa lâu dài đối với tăng trưởng kinh tế châu Âu?

Còn tác động kinh tế đối với châu Âu thì sao? Chủ nghĩa bảo hộ nói chung là tin xấu đối với các nền kinh tế, đặc biệt là các nền kinh tế định hướng xuất khẩu. Tuy nhiên, trước khi thuế quan có hiệu lực, sự không chắc chắn xung quanh chính sách thương mại bảo hộ sẽ có tác động kinh tế đến tâm lý, có khả năng dẫn đến việc đầu tư và tuyển dụng bị trì hoãn.

Về lâu dài, điều này có thể gây căng thẳng cho quan hệ thương mại giữa EU và Hoa Kỳ, làm xói mòn thêm ngành sản xuất đang gặp khó khăn của EU. Và như chúng tôi đã viết trước đây, nhiệm kỳ thứ hai của Trump tại nhiệm đã tác động đến nền kinh tế châu Âu vào thời điểm kém thuận lợi hơn nhiều so với nhiệm kỳ đầu tiên. Quay trở lại năm 2017, nền kinh tế châu Âu tương đối mạnh. Lần này, nền kinh tế này đang trải qua sự tăng trưởng yếu ớt và đang phải vật lộn với tình trạng mất khả năng cạnh tranh. Một cuộc chiến tranh thương mại mới đang rình rập có thể đẩy nền kinh tế khu vực đồng euro từ tăng trưởng chậm chạp sang suy thoái. Do đó, tăng trưởng dự kiến sẽ vẫn ở mức thấp vào năm 2025 và 2026.

- Tham khảo kế hoạch giao dịch VÀNG - TIỀN TỆ mới nhất hàng ngày tại TELEGRAM: Giao Lộ Đầu Tư

ING Global Economics Team